心配マン

心配マンなんかNISAの仕組みが変わるらしいね?改悪されるの?

とっと

とっといや、むしろ逆!めちゃくちゃ投資しやすい仕組みに変わったよ。

制度自体も恒久化されて投資が促進されるね!

・いつから始まるの?

・新制度に変わって何をすればいいの?

・今までのNISAから何が変わったの?改悪されたんじゃないの?

こんな疑問を抱いている人も多いんじゃないでしょうか?

2014年から始まったNISA(少額投資非課税制度)は、2024年から中身を変えて新たにスタートします。

投資期間も恒久化されて、投資限度額の幅も広がり、めちゃくちゃ投資しやすくなっています。

- 新NISAの制度改正の内容

- 現行NISA投資分の取り扱い方

- 新NISAを始めるためにやっておくべき準備

- つみたてNISAシミュレーションでわかる勝ち組になる方法

この記事を読んで新NISAをうまく活用すると、あなたの将来の資産が変わります!

是非、最後まで読んでください。

\ネット証券から簡単に口座開設できる/

最短翌日から非課税取引開始!

【2024年スタート】新NISAをわかりやすく解説!

新NISAを理解するために、まずはNISAの制度から理解していきましょう!

NISA(少額投資非課税制度)とは?

通常、株式や投資信託などの金融商品に投資をすると、売却して得た利益や受け取った配当金に対して20.315%の税金がかかります。

NISAは、NISA口座を使って一定金額の範囲内で購入した金融商品から得られる利益が非課税になる、

つまり、税金がかからなくなる制度です。

【例】株を100万で購入、その後200万で売却 利益100万

通常口座 100万✖️税率約20% = 手元に残る利益80万

NISA口座 100万✖️非課税 = 手元に残る利益100万 20万も利益が多く残る!!

【どこが変わる?】現行NISAと新NISAを比較

現行NISAから新NISAへ制度改正され、年間の投資枠や投資期間、非課税期間が大きく拡充されました。

今後は【成長投資枠】と【つみたて投資枠】の2つのカテゴリで構成され併用可能です。

現行NISAは2023年で終了します。ただし、非課税期間は20年まで残りますのでご安心を。

(一般NISA:2028年まで、つみたてNISA:2042年まで)

制度改正5つのポイント

新NISAで変更された注目すべきポイントは以下の5点です。

- 口座開設期間の恒久化が決定

- 非課税保有期間が無期限化

- 年間投資枠が360万に大幅拡充

- 非課税保有限度額が1,800万に(再利用可能)

- つみたてと個別投資が併用可能

口座開設期間の恒久化が決定

今までのNISAは時限のある制度でしたが、新NISAは制度が恒久化されました。

いつ投資を始めても、無期限で非課税投資を行うことができます。

非課税保有期間が無期限化

新NISAでは非課税で投資できる期間が無期限化されました。

一般NISAでは5年、つみたてNISAでも20年だったものが無期限化!

いつ始めても長期投資が可能になったんです。

年間投資枠が360万に大幅拡充

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 両枠合算 360万円まで | |

| 240万円 | 120万円 (月10万ペース) | |

| 投資商品 | 個別株、債券など | 投資信託のみ |

| 購入方法 | スポット・積立 | 積立のみ |

新NISAでは、【成長投資枠】と【つみたて投資枠】という二つの投資枠が用意され、

両方の投資枠を併用すれば、年間最大360万円まで投資可能です。

非課税保有限度額が1,800万に!

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 非課税保有限度額 | 1,800万円 | |

| 1,200万円が上限 | 1,800万円まで可能 | |

新NISAでは非課税保有限度額が1,800万円まで可能になりました。

年間360万円の投資枠を最大限活用すると、5年間で投資枠を使う感じですね。

両方の投資枠を併用して最大1,800万円の投資でもよし、どちらか一方の投資枠のみを活用しての投資でもOK!

ただし、成長投資枠だけの活用の場合、非課税保有限度額が1,200万円までになるので注意が必要です。

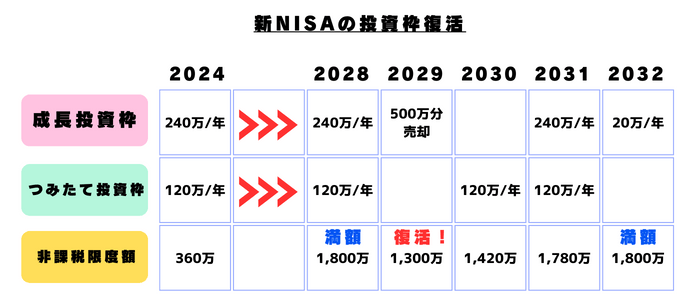

もう一つ、この投資枠は一度使い切っても商品を売却すれば復活できます。

とっと上図の例だと、2028年に使い切った投資枠が、2029年に商品を売却することで投資枠が復活するんだ。

この改正が大きい。途中売却すると売却分の投資枠が復活。

つみたてをずっと続けながら、個別株投資の売買を繰り返すような運用も可能。投資の幅が広がりました。

つみたてと個別投資が併用可能

新設された成長投資枠とつみたて投資枠が併用できます。

投資信託によるつみたてと個別株による短期売買が両方できるようになったんです。

・つみたてだけだと時間がかかるなあ

・個別で投資したい会社があるんだけどなあ

こんな考えをお持ちの方、両投資枠をうまく使えば柔軟な投資手法が可能になります。

とっとつみたてと個別、自分の資産配分をあらかじめ決めておき、

インデックスつみたてで土台を築き、個別株で勝負もいいかも!?

新NISAの始め方

すでにNISA口座をお持ちの方は自動的にNISA口座は移行されます。

これからNISAで投資を始めてみようという方は、以下の3ステップで簡単に始めることができます。

- 証券会社でNISA口座を解説

- 入金方法を決めてNISA口座へ入金

- 投資対象を決めて購入・つみたて設定

投資開始までの3ステップ

ここではSBI証券を例に記載してみますね!

投資売買を始めるには、証券口座へ入金が必要です。

どの銀行口座を投資に利用するかあらかじめ決めておいた方がわかりやすい。

出金する際も同じ銀行口座を活用して管理しましょう。

入金が済んだら、あとは投資対象を決めて購入するのみ。

つみたてがしたい方はクレジットカードつみたてもおすすめ!

特に三井住友カードを利用するとポイントもついてお得

新NISAにおすすめの証券会社

株式投資を行うなら、手数料が安いネット証券がおすすめ。

口座開設もWebで行えるし、売買操作もスマホからアプリで簡単に実行できます。

| 証券会社名 | |||

|---|---|---|---|

| 手数料 | 国内株式:買付・売却ともに無料 投資信託:買付・売却ともに無料 外国株式:海外ETFの買付のみ無料 | 国内株式:買付・売却ともに無料 投資信託:買付無料 外国株式:海外ETFの買付手数料 キャッシュバック | 国内株式:買付・売却ともに無料 投資信託:買付無料 外国株式:海外ETFの買付手数料 キャッシュバック |

| ポイント | Vポイント Tポイント Pontaポイント dポイント JALマイル | 楽天ポイント | マネックスポイント |

| 最低投資額 | 100円 | 100円 | 100円 |

| オンライン口座開設 | 可能(最短2日で開設) | 可能(最短翌日) | 可能(最短翌日) |

| 公式HP | SBI証券 | 楽天証券 | マネックス証券 |

新NISAのメリット

新NISA改正で3つのメリットがあります。

- つみたてと個別投資が両方使える

- 投資枠が復活する

- 超長期投資が可能

つみたてと個別投資が両方使える

現行の制度では、一般NISA(個別投資)とつみたてNISAはどちらかしか利用できませんでした。

今回の法改正により新NISAでは、成長投資枠とつみたて投資枠の両方が利用できます。

これによって、インデックスファンドなどで地道に積立しつつ、成長株に個別投資し大きなリターンを狙うような投資手法も可能になります。

また、両方の枠を併用することで年間最大360万円分の投資が非課税。めちゃくちゃお得!

投資枠が復活する

個人的にはこの改正が一番お得だと思います。

なんと、1,800万円の投資枠を使い切っても、売却を行うとその分の投資枠が復活!

再度その枠を使って投資ができるんです。期限もないため、有効に投資できます。

2028年に1,800万円の投資枠を全て活用。同じ年に300万円分だけ利確・売却。

2029年には売却して浮いた300万の投資枠が復活!

超長期投資が可能

若い方も年配の方も、もう5年や20年といった年限を考える必要がありません。

いつ始めても非課税期間無期限、超長期投資が可能になりました。

インデックス積立を20代で始めれば、50歳ごろには大きな資産になる可能性があります。

新NISAのデメリット

一方、投資はいいことばかりではありません。デメリットも理解して取り組みましょう。

- 元本割れのリスクがある

- 現行NISAの投資期間が2023年で終わる

- 売却時期を判断するのが難しい

元本割れのリスクがある

投資は儲かるばかりではありません。当然元本割れのリスクがあります。

心配マンお金が減るのはやっぱり嫌だよね〜

とっと長期投資を行うことで元本割れのリスクを減らすことはできるよ

【元本100万円を投資した場合】

・保有期間5年 ⇨ 74万円〜176万円

・保有期間20年 ⇨ 186万円〜331万円

5年では元本割れリスクがありますが、20年の長期スパンで見るとそのリスクは抑えることができます。

ただし、投資に絶対はないので元本割れのリスクがあることは理解しておいてください。

現行NISAの投資期間が2023年で終わる

僕もつみたてNISAを活用してきました。でも、この制度は終わります。

これ以上のつみたてはできません。

新たに新NISA口座にて新規につみたて投資を開始しなければなりません。

売却時期を判断するのが難しい

価格が上昇している時は【もっと上がるんじゃないか??】と思うもの。

そんな時に価格の下落が起こり、利益が減るだけでなく、元本割れする可能性もあります。

・つみたて投資枠はとにかくコツコツつみたて

・成長投資枠の個別投資は利確ライン、損切りラインを決めてまずは慣れましょう。

現在のNISA投資分は制度変更でどうなる?

新NISAと現行NISAは全く別の仕組みとして並走します。

現行NISAで既に投資している商品は、NISAの枠によって取り扱いが異なるので理解しておきましょう!

一般NISAの場合

一般NISAの場合 、2023年末までに一般NISAで投資した金融商品は5年間の非課税期間は継続します。

2028年まで保有できますが、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)はできません。

非課税期間を過ぎると、特定口座に移管され売却益は非課税にはなりませんので注意してください。

つみたてNISAの場合

つみたてNISAの場合 、2023年末までにつみたてNISAで投資した金融商品は20年間の非課税期間は継続します。

2042年までは非課税で保有できますが、新しいNISA制度に移管(ロールオーバー)することはできません。

今までのつみたて商品には継続投資はできませんので注意してください

ジュニアNISAの場合

2023年末に終了するジュニアNISAは、子供が18歳を迎える時までは非課税期間が続きます。

保有してきた商品は18歳まで持ち続けるか、売却することも可能です。

2024年以降はジュニアNISA口座で新規投資はできないので注意してください。

新NISAで購入できる商品は?

NISA制度では、非課税対象になる商品があらかじめ決められています。

それぞれの投資枠に対して投資できる商品をチェックしておきましょう。

つみたて投資枠の対象商品

つみたて投資枠の対象商品:一定の条件を満たした投資信託(金融庁が指定)

ここで注目すべきは投資信託の成長もそうですが、手数料です。

信託報酬など手数料が非常に割高な投資信託商品を選択しないように注意しましょう。

とっと僕のおすすめはe-MAXIS Slimシリーズ(オールカントリー、S&P500)

信託報酬も安く、人気も高いです。

成長投資枠の対象商品

成長投資枠の対象商品:国内株式・国内ETF・REIT

外国株式・海外ETF

投資信託

こちらの投資信託も対象ファンドが指定されています。その中から選択しましょう!

新NISAの中身を知ろう!

新NISAが話題になっているけど、実際にどの程度利用されているか、証券口座はどこがいいかなど、知らないこと多くないですか?

まずは現状のNISAを知って、新制度を活用していきましょう。

現在のNISA利用率

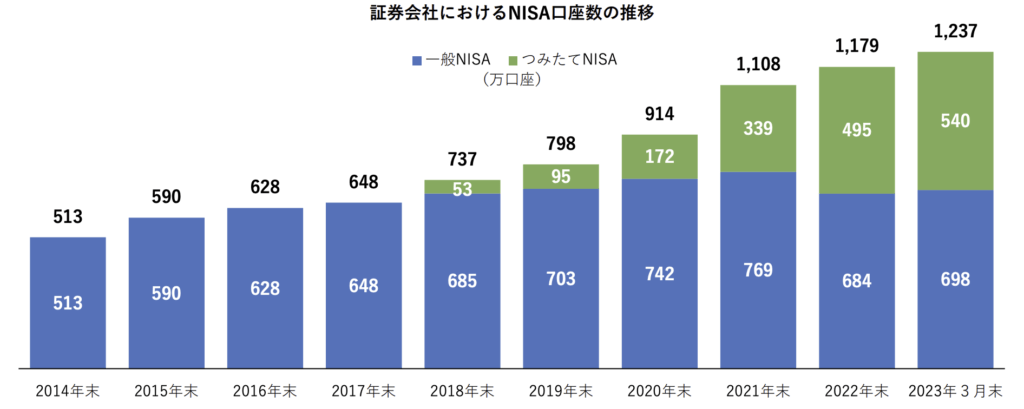

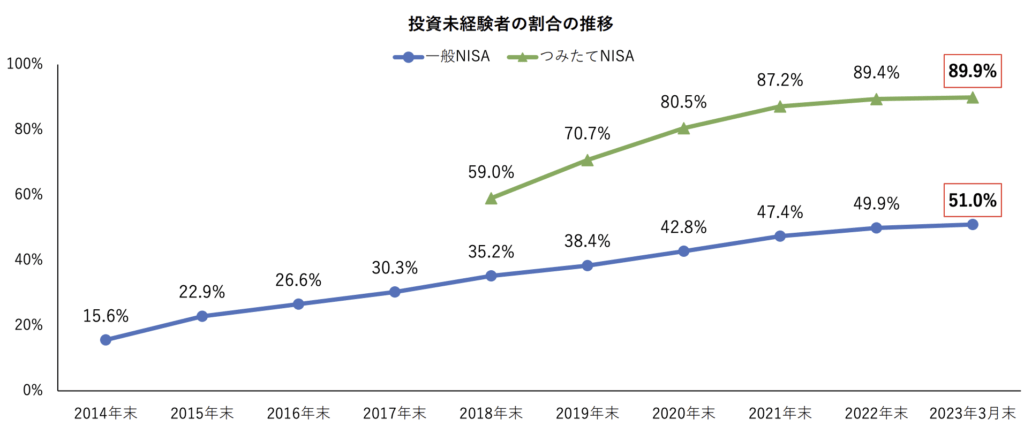

年々口座開設数も増えており、特にインデックス投資の流行によるのか、つみたてNISA口座が増えています。

特につみたてNISAは投資未経験者の割合が約9割。未経験でも始めやすいということですね!

30〜40代の人たちが積極的に利用、特につみたてNISAを実践しているようです。

つみたては早く始めたほうが得。20代の方にもっとNISA活用してほしいですね!

証券口座ランキング

口座開設数が多い証券会社トップ10を紹介します。

| 証券会社 | 口座開設数 | 貯まるポイント | |

|---|---|---|---|

| 1位 | SBI証券 | 1003.8万口座 | Vポイント、Tポイント |

| 2位 | 楽天証券 | 900.0万口座 | 楽天ポイント |

| 3位 | 野村證券 | 535.3万口座 | ー |

| 4位 | 野村ネット&コール | 508.6万口座 | ー |

| 5位 | SMBC日興証券 | 384.6万口座 | dポイント |

| 6位 | 大和証券 | 303.4万口座 | ー |

| 7位 | マネックス証券 | 222.8万口座 | マネックスポイント |

| 8位 | みずほ証券 | 177.6万口座 | ー |

| 9位 | auカブコム証券 | 157.1万口座 | Pontaポイント |

| 10位 | 松井証券 | 144.8万口座 | 松井証券ポイント |

ネット証券の2大巨頭 SBI証券と楽天証券が人気。簡単に口座開設でき、手数料も割安です。

つみたてNISAシミュレーション

心配マン投資の効果ってわかんないよね?どうしたらいいの?

とっと金融庁のHPでつみたてシミュレーションすることができるよ!

目標金額を設定するか、毎月のつみたて額を設定するだけ。超簡単

- 毎月のつみたて額:5万円

- 想定利回り:5%

- 運用期間:20年

- 20年後の投資元本:1,200万円

- 20年後の総資産額:2,055.2万円

- 運用収益 :855.2万円(+71.2%)

これが【複利】と【NISA】の力です。

1,200万の元本が2,055万まで積み上がります。20歳で始めれば40歳には2,000万手にすることができます。

NISAならこの試算で得られた855万円の利益がなんと非課税!! 約171万円の節税になるんです。

Q&A

- NISA制度の恒久化はいつから?

-

NISAの恒久化は、2024年1月からスタートします。

- 2023年に買ったNISA商品はどうなる?

-

一般NISAなら5年、つみたてNISAなら20年、非課税期間で保有できます。

これ以上の追加投資はできません。非課税期間終了後のロールオーバーも不可です。

- 今まで保有していたつみたてNISAはどうなる?

-

積立は一旦終了です。残りの非課税期間の中で売却が必要になります。

つみたてNISAを続けたい場合は、新NISA口座で新たに始める必要があります。

- 現行NISAから新NISAへの移行はどうしたらいい?

-

既にNISA口座をお持ちの方は、自動的に新NISA口座が設定されます。

まだ口座をお持ちでない方は新たに口座開設が必要です。投資しなくても2023年に解説しておけば自動的に新NISA口座が設定されます。

まとめ

2024年1月、新しいNISA制度が始まります。

個人が投資で資産を増やすために、【神改正】と呼ぶほど大きく制度変更されます。

- 口座開設期間が恒久化される。新しいNISAではいつでも口座を開設できる。

- 非課税保有期間が無期限化される。

- 1人あたり1,800万円の非課税限度額が設定。この限度額は生涯利用可能であり、売却した場合にはその分を再利用できるようになる。

- 「つみたて投資枠」と「成長投資枠」の2種類の枠が用意される。

「つみたて投資枠」は年間120万円まで、「成長投資枠」は年間240万円まで投資できるようになり、合計で年間360万円まで投資できるようになる。

この制度変更により、個人投資家はより長期的かつ柔軟に非課税投資を行うことができるようになります。

2023年までに現行のNISAを始めておくと、2024年から新しいNISA口座が設定されます。

今のうちからNISA口座開設の準備をしていきましょう!